Банкиры предприниматели, но у них специфический товар – деньги. Основным источником доходов банкиров является разница между выданными дивидендами по привлеченным от населения свободных средств (сбережений), и процентными ставками по выданным кредитам физическим и юридическим лицам.

Самым трудным периодом для банков стали 2016-2017 года, когда из действующих 44 банков обанкротился каждый четвёртый банк. В настоящее время банковская система Азербайджана насчитывает 26 банков, проведенные реформы не только оздоровили банковскую систему, но и в значительной степени вернули доверие к национальной валюте. Это нашло отражение в росте манатных вкладов физических лиц в банковской системе, по итогам апреля 2021 года доля манатных сбережений населения превалирует над валютными вкладами.

Впервые, с конца 2014 года, манатные вклады населения в апреле этого года превысили валютные сбережения в банках.

Вызванные двумя девальвациями 2015 года опасения граждан потерять свои сбережения привели к тому, что соотношение доли вкладов 62% в манатах и иностранной валюте 38% в конце 2014 года, по итогам 2015 года стало стремительно меняться в пользу инвалюты 85% к 15% в национальной валюте.

И лишь по происшествию 6 лет, в апреле 2021 года объем манатных депозитов физических лиц составил 4 миллиарда 285 миллионов манатов, что составило 51% от всех вкладов населения.

Банкиры - пользуясь моментом, увеличивают маржу

Изменение в пользу вкладов населения в национальной валюте способствовало тому, что ставки привлечения банками финансовых средств в манатах в последние годы был на порядок выше, чем по долларовым вкладам. Так, если средняя ставка привлечения по манатным и валютным сбережениям населения до 2017 года практически не отличалась, то, сейчас предложение банков по процентным отчислениям по манатным депозитам в 4,5 раза превышают валютные вклады. То есть, по данным Центробанка на 1 мая 2021 года дивиденды по манатным вкладам выше 9% годовых, в то время, как по валютным не достигает и 2% годовых.

Отметим, что индекс потребительских цен по итогам января-апреля 2021 года составил 4%, по сравнению с прошлым годом. Тем самым, дивиденды по манатным вкладам более чем в два раза выше годового уровня инфляции, в свою очередь полностью противоположная ситуация с валютными сбережениями населения. Именно данный фактор стал причиной роста манатных вкладов населения, и снижения объема валютных депозитов.

Впрочем, если население решит взять кредит у банков, то процентные ставки в местной валюте заставят задуматься насколько необходимы заёмные средства.

Так, если средняя годовая ставки по привлечению манатных депозитов физических лиц по сравнению с 2014 годом снизилась почти на 5% к 2021 году, то, банки снизили процентные ставки по выдаваемым манатным кредитам лишь на 1,5%, до 16,1% годовых.

В результате, на 30 апреля 2021 года доходы в банковском секторе по процентам кредитам составили 527 миллионов манат, в то время как по непроцентным операциям лишь 236 миллионов манат.

Рисковые парни банкиры

Банкиров неоднократно призывали кредитовать реальный бизнес, и указывали на риски при увеличении объёмов потребительских кредитов.

Но специфический бизнес имеет особые привилегии, так как не каждый проверяющий орган может начать изучение предпринятых шагов банкиров. На стороне банкиров, стоит банковская тайна. Более того, даже регулятор рынка Центробанк, в случае обнаружения нарушений в банке старается разрешить его в «узком семейном кругу». Дело в том, что сообщение о нарушениях банках, может привести к оттоку привлечённых средств из кредитных учреждений, в результате которого он практически становится банкротом.

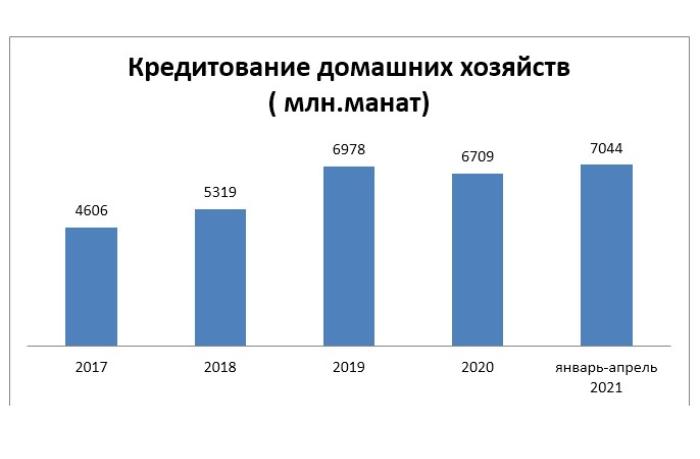

Несмотря на то, что заемные средства обходятся недешево для населения, удельный вес кредитования домашних хозяйств по итогам апреля 2021 года достигло рекордного показателя 47% от всех выданных заёмных средств в Азербайджане. Так, по итогам января-апреля 2021 года объём выданных кредитов под домашние хозяйства достиг 7 миллиарда 44 миллионов манат, что на 53% больше по сравнению 2017 годом.

Это несёт в себе большие риски. Не будем забывать, что объем просроченных кредитов составляет 921 миллионов манат, а это в свою очередь - 6,1% от всего объема выданных заёмных средств. Конечно, ситуация с «плохими» кредитами далека от 2017 года, когда их доля достигала почти до 14%.

Но может настало сменить приоритеты банкирам, и предоставлять заемные средства бизнесу, отказавшись от пагубной привычки предоставлять под высокие процентные ставки потребительские кредиты населению, с целью быстрого обогащения и получения высоких прибылей.

Экономический обозреватель Фуад Ализаде специально для KarvanNews

Самым трудным периодом для банков стали 2016-2017 года, когда из действующих 44 банков обанкротился каждый четвёртый банк. В настоящее время банковская система Азербайджана насчитывает 26 банков, проведенные реформы не только оздоровили банковскую систему, но и в значительной степени вернули доверие к национальной валюте. Это нашло отражение в росте манатных вкладов физических лиц в банковской системе, по итогам апреля 2021 года доля манатных сбережений населения превалирует над валютными вкладами.

Впервые, с конца 2014 года, манатные вклады населения в апреле этого года превысили валютные сбережения в банках.

Вызванные двумя девальвациями 2015 года опасения граждан потерять свои сбережения привели к тому, что соотношение доли вкладов 62% в манатах и иностранной валюте 38% в конце 2014 года, по итогам 2015 года стало стремительно меняться в пользу инвалюты 85% к 15% в национальной валюте.

И лишь по происшествию 6 лет, в апреле 2021 года объем манатных депозитов физических лиц составил 4 миллиарда 285 миллионов манатов, что составило 51% от всех вкладов населения.

Банкиры - пользуясь моментом, увеличивают маржу

Изменение в пользу вкладов населения в национальной валюте способствовало тому, что ставки привлечения банками финансовых средств в манатах в последние годы был на порядок выше, чем по долларовым вкладам. Так, если средняя ставка привлечения по манатным и валютным сбережениям населения до 2017 года практически не отличалась, то, сейчас предложение банков по процентным отчислениям по манатным депозитам в 4,5 раза превышают валютные вклады. То есть, по данным Центробанка на 1 мая 2021 года дивиденды по манатным вкладам выше 9% годовых, в то время, как по валютным не достигает и 2% годовых.

Отметим, что индекс потребительских цен по итогам января-апреля 2021 года составил 4%, по сравнению с прошлым годом. Тем самым, дивиденды по манатным вкладам более чем в два раза выше годового уровня инфляции, в свою очередь полностью противоположная ситуация с валютными сбережениями населения. Именно данный фактор стал причиной роста манатных вкладов населения, и снижения объема валютных депозитов.

Впрочем, если население решит взять кредит у банков, то процентные ставки в местной валюте заставят задуматься насколько необходимы заёмные средства.

Так, если средняя годовая ставки по привлечению манатных депозитов физических лиц по сравнению с 2014 годом снизилась почти на 5% к 2021 году, то, банки снизили процентные ставки по выдаваемым манатным кредитам лишь на 1,5%, до 16,1% годовых.

В результате, на 30 апреля 2021 года доходы в банковском секторе по процентам кредитам составили 527 миллионов манат, в то время как по непроцентным операциям лишь 236 миллионов манат.

Рисковые парни банкиры

Банкиров неоднократно призывали кредитовать реальный бизнес, и указывали на риски при увеличении объёмов потребительских кредитов.

Но специфический бизнес имеет особые привилегии, так как не каждый проверяющий орган может начать изучение предпринятых шагов банкиров. На стороне банкиров, стоит банковская тайна. Более того, даже регулятор рынка Центробанк, в случае обнаружения нарушений в банке старается разрешить его в «узком семейном кругу». Дело в том, что сообщение о нарушениях банках, может привести к оттоку привлечённых средств из кредитных учреждений, в результате которого он практически становится банкротом.

Несмотря на то, что заемные средства обходятся недешево для населения, удельный вес кредитования домашних хозяйств по итогам апреля 2021 года достигло рекордного показателя 47% от всех выданных заёмных средств в Азербайджане. Так, по итогам января-апреля 2021 года объём выданных кредитов под домашние хозяйства достиг 7 миллиарда 44 миллионов манат, что на 53% больше по сравнению 2017 годом.

Это несёт в себе большие риски. Не будем забывать, что объем просроченных кредитов составляет 921 миллионов манат, а это в свою очередь - 6,1% от всего объема выданных заёмных средств. Конечно, ситуация с «плохими» кредитами далека от 2017 года, когда их доля достигала почти до 14%.

Но может настало сменить приоритеты банкирам, и предоставлять заемные средства бизнесу, отказавшись от пагубной привычки предоставлять под высокие процентные ставки потребительские кредиты населению, с целью быстрого обогащения и получения высоких прибылей.

Экономический обозреватель Фуад Ализаде специально для KarvanNews